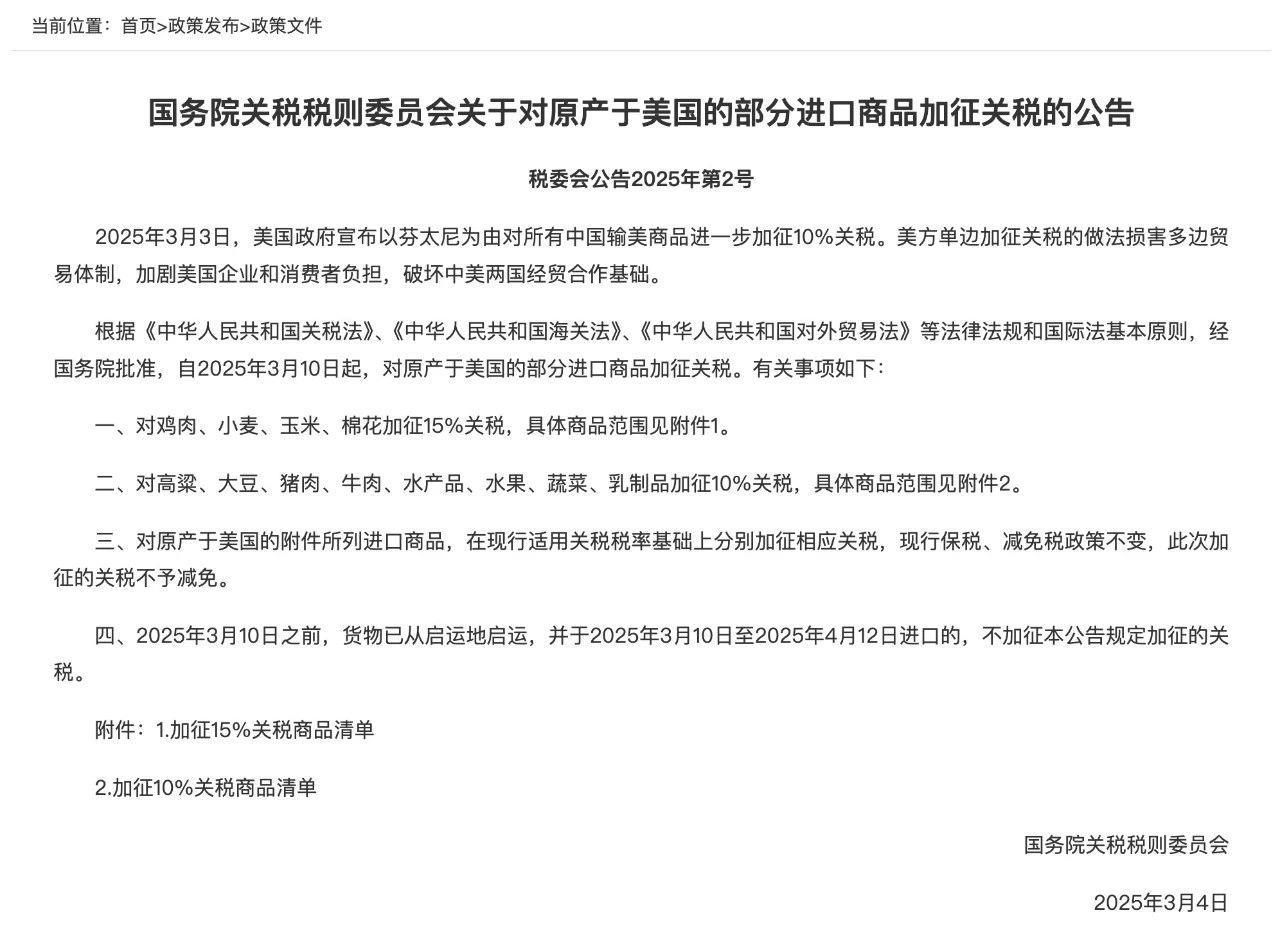

5月中旬受中美贸易磋商取得进展、美联储降息预期等宏观因素影响,大宗商品价格止跌反弹,在及带动下,2509合约反弹至2369元/吨,随后市场做多情绪退散,商品重回基本面交易,甲醇因供应高位,需求有限,累库预期上行,盘面持续走弱,回吐5月中旬大部分涨幅。现货市场表现表现疲软,价格全线下跌,下游观望情绪始终较浓,入市偏谨慎,港口市场基差走弱。截至5月23日,太仓进口价2290元/吨,环比前一周下跌85元/吨,广东市场价2310元/吨,环比前一周下跌70元/吨,鲁南市场价2200元/吨,环比前一周下跌100元/吨,川渝主流市场价2320元/吨,环比前一周下跌40元/吨,陕西主流市场价2135元/吨,环比前一周下跌50元/吨,内蒙古主流市场价2290元/吨,环比前一周下跌85元/吨。华东太仓地区现货与09合约基差49元/吨,环比继续收缩,华东太仓与山东中部地区价差-40元/吨,与山东南部价差80元/吨,套利窗口关闭。

一、供给端:国内产量有回升预期,供应依旧充裕

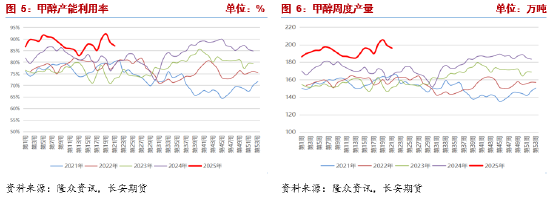

1-4月,国内甲醇累计产量3290万吨,同比增长9.91%,装置产能利用率与产量在上年高基数的基础上继续攀升。5月23日当周,国内甲醇生产企业装置产能利用率87.04%,环比降1.43个百分点,高于上年同期8.18个百分点,周产量196.15万吨,环比减少2.96万吨,同比增加31.27万吨,统计期内新疆新业停车,荆门盈德及新疆两套装置减产,湖北三宁、内蒙古和百泰、四川达兴装置重启,整体损失量大于恢复量,产量自高位连续两周回落,但从季节性数据看,当前供应仍远高于往年同期,本周除云南解化有检修计划外,榆林凯越、神华巴彦淖尔、内蒙古九鼎、青海中浩等多套装置均有重启计划,预计产量将再度回升,国内供应依旧充裕。

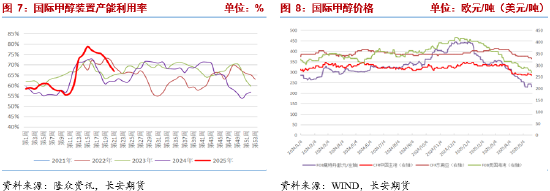

海外供应方面,4月海外甲醇产量479.05万吨,环比3月增加82.84万吨,高于去年同期33.81万吨,伊朗装置恢复后,海外供应迅速提升。隆众资讯最新数据显示,5月23日当周,国际甲醇装置产能利用率66.81%,环比降2.95个百分点,高于上年同期4.92个百分点,装置周产量97.45万吨,环比减4.3万吨,同比增6.44万吨,伊朗ZPC装置维持6成负荷,Kimiya继续停车,Apadana恢复,南美装置因限气停车与降负均有,目前产量与往年同期相比处中等偏高水平,中长期进口量增加预期不变。

二、需求端:下游进入消费淡季,需求增长空间有限

需求端,盘面下跌,现货市场观望情绪较浓,入市谨慎,采购积极性一般。

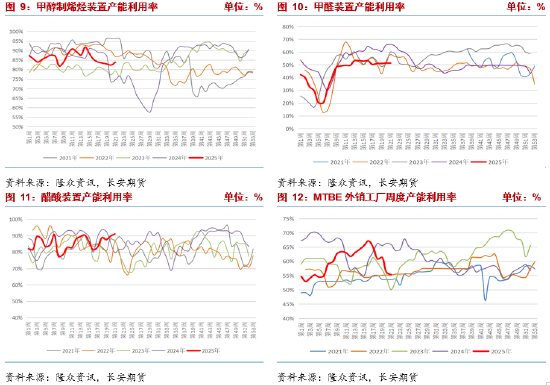

下游装置方面,MTO装置开工率回升,5月23日当周,国内MTO装置产能利用率83.82%,环比增1.51个百分点,同比增9.23个百分点,江苏斯尔邦80万吨/年MTO装置上周重启,装置产能利用率整体回升,带来部分外采增量,全国范围来看,MTO装置产能利用率处同期中等水平,难以匹配供应增量;聚烯烃价格持续走弱,2509合约再度跌破7000元/吨,PE2509合约也逼近7000元/吨关口,聚烯烃产能利用率虽有所下降,但因产能增加,产量依旧处于高位,需求端表现平平,终端订单量不足,装置开工率回落,供大于求现状难改,从各制法成本角度看,MTO仍是成本偏高的制法,原油价格虽有反复,但经济下行及OPEC+增产仍限制上方空间。

传统下游装置产能利用率涨跌互现,终端市场表现相对平稳,随着北方气温的升高和南方降水的增多,下游逐渐进入消费淡季,需求增长空间有限。5月23日当周,醋酸装置产能利用率91.07%,环比增1.36个百分点,甲醇一众下游中表现相对偏强,上周湖北谦信投产后逐步提负,建滔二期提负中,本周华中和华东地区有厂家装置存在检修计划,预计装置产能利用率下滑,醋酸下游整体开工负荷变动不大,终端需求相对弱势,对原料采购心态偏紧谨慎;甲醛装置产能利用率51.26%,环比下降0.07个百分点,装置多延续前期负荷,建筑行业景气度下行,下游板厂开工率低于往年同期,采买活跃度不高且以逢低购入为主;MTBE装置产能利用率55.35%,环比降0.74个百分点,茂名实华装置停工,盛荣化工、德晨能源等装置尚停车搁置,装置产能利用率小幅下跌;二甲醚装置产能利用率9.52%,环比增加0.55个百分点,受需求疲软影响,二甲醚装置在春节后开工维持低位。

三、库存:港口仍有累库预期

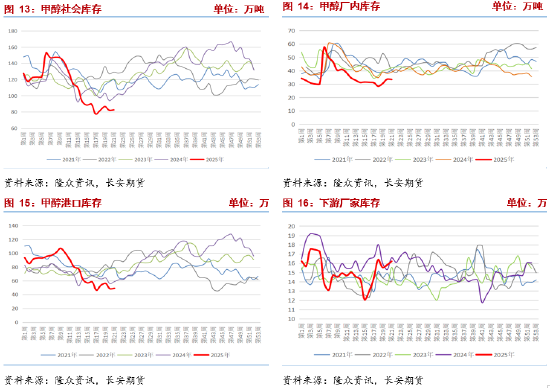

库存方面,上周甲醇沿海港口到港30.11万吨,环比大幅提升,其中有部分货物仍未完成卸货,加之下游消费稳健,港口累库幅度较小,后市到港量有进一步增加可能,港口将进入累库周期。5月23日当周,甲醇厂家库存49.03万吨,环比增加0.64万吨,低于上年同期9.78万吨,本周计划到港量增加,港口库存或止跌回升。

内地厂家依旧库存较低,5月23日当周,甲醇厂家库存33.40万吨,环比减少0.18万吨,低于上年同期5.53万吨,生产企业库存基本持平,下游采买积极性不佳,导致厂家待发订单量减少,因此预计后市库存仍有上升的可能。

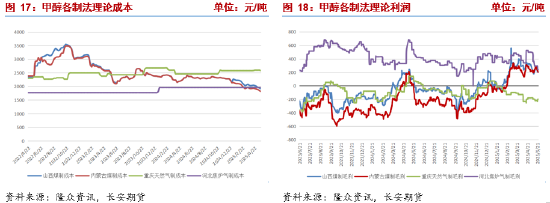

四、成本端:旺季来临跌势或将放缓,但供强需弱状态难改

上周甲醇价格下跌,各制法装置利润均有所下降,目前煤制装置利润仍表现尚佳。煤炭方面,上周价格持续下挫后企稳,下游询货问价有所增加,但仍以压价为主,贸易商则因成本倒挂惜售,环渤海九港库存去库至3200万吨左右,虽较此前3300万吨水平有所下降,但港口仍有疏港压力。坑口价格弱稳,随着夏季用煤旺季的到来,市场悲观情绪稍有缓解,周末坑口煤矿涨价,但观望情绪仍较浓。供给端,钢联调研462家样本矿山产能利用率97.1%,环比增1个百分点,日均产量584.2万吨,环比增5.6万吨,大部分煤矿生产稳定,供应仍处高位。需求端,北方地区高温天气有所缓解,但后市气温升高仍是大势,居民制冷需求提升,电厂整体日耗有所增加,大部分火电机组完成检修,进入正常发电状态,需求逐步走强,但南方地区仍有强降水天气出现,中央气象台预报,27日起南方有新一轮降雨过程,除降温用电负荷不高外,水电替代效应增强,目前电厂存煤可用天数相对安全,在需求大规模启动之前,仍缺乏补库动力;非电方面,化工板块表现尚可,煤化工品种利润可观,企业开工多维持高位,采购相对积极,建材板块需求有所下滑,终端需求表现一般,部分地区水泥厂错峰停窑。进口方面,下游需求疲软加之北港库存高位,进口煤性价比继续走低,价格偏弱运行,部分进口煤种已出现价格倒挂现象。整体看煤炭供应基本平稳,需求端逐渐进入电煤消费旺季,煤价跌势有所放缓,但目前各环节库存仍处高位,且水电等清洁能源对火电挤兑效应凸显,目前供强需弱情况仍未改变,预计煤价涨幅有限。目前煤价仍将给予煤制甲醇装置利润空间,降负驱动有限,且由于成本端下降,甲醇估值也不断降低。

五、总结:供强需弱情况延续,甲醇上行驱动仍未显现

前期部分装置停车检修,甲醇产量持续减少,但同期相比仍处绝对高位,且煤价不断下跌给予煤头装置生产利润,大规模减产可能性不大,本周部分前提停车装置重启,产量预计将再次回升;海外部分装置有降负或停车情况,目前产量较往年持平,尚未出现明显下降,进口量增长预期不变;下游需求表现尚可,近期华东MTO装置重启带来一定采购需求,但随着气温的升高,下游终端需求或季节性转弱,加之进口量增长,港口库存累库预期不变。从产业链利润分配角度看,目前甲醇估值相对较高,同时供需未见明显改善,上行驱动不强,预计甲醇价格依旧承压,建议逢反弹布局空单。仅供参考。

长安期货:张晨

2025年5月26日

张晨,长安期货煤化工研究员,对煤炭及其相关产业有系统的理论学习经历,进入期货市场以来,主要负责动力煤及煤化工相关品种的研究工作,善于从政策导向与基本面分析行情趋势,具有丰富的专业知识和较强的逻辑分析能力。

转载请注明来自夏犹清建筑装饰工程有限公司,本文标题:《长安期货张晨:供强需弱情况延续 甲醇上行驱动仍未显现》

京ICP备2025104030号-19

京ICP备2025104030号-19

还没有评论,来说两句吧...