炒股就看,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:富凯财经

富凯摘要

芯片概念炙手可热。

8月19日,股价早盘冲破1000元/股大关,不过随后却遭遇高处不胜寒,之后的交易时段呈现出单边下跌态势,截至收盘,股价由上涨51元转为下跌16元。

AI芯片造富盛宴

寒武纪是中国人工智能芯片领域的标杆企业,始终聚焦于云端、边缘端以及终端AI芯片的研发与设计工作。其资本运作之路可谓一帆风顺、畅行无阻。

寒武纪自2016年创立后,次年便成功斩获国投创新、阿里创投等机构的A轮融资。此后,更是频繁赢得投资机构的垂青与厚爱。寒武纪还巧妙借助科创板第五套标准的政策利好,在尚未实现盈利的情况下,于2020年顺利登陆资本市场,IPO融资规模高达25亿元。到了2023年,公司又获得国新投资、等机构超过16亿元的定向增发资金,且在2025年持续发力,积极推进新一轮的定向增发工作。

自公司成立伊始,寒武纪累计募集资金已突破50亿元大关。国投创新、国新投资等具有国资背景的机构多次踊跃入股,这一现象既凸显了政策层面的大力扶持,也彰显了资本市场对其的高度认可与坚定支持。在上市后,寒武纪收购行歌科技等公司,进一步布局自动驾驶芯片领域,还推出了股权激励计划,将核心技术人员全面覆盖其中。

从股价表现层面看,寒武纪无疑堪称资本市场上的“造富传奇”。寒武纪发行价为64.39元/股,上市首日开盘价便飙升至250元/股,较发行价大幅上扬288%。然而,随后因业绩持续处于亏损状态、研发投入巨大如流水、客户集中度过高等诸多问题,寒武纪股价步入下行区间。

2022年4月,寒武纪股价更是探底至46.59元/股。但此后,局势峰回路转,寒武纪股价开启上涨征程,特别是在2023年AI大模型浪潮的汹涌推动下,寒武纪股价持续上扬。

耐人寻味的是,寒武纪的早期投资者们并未充分享受到股价飙升带来的丰厚红利。包括国投(上海)基金、南京招银等早期投资机构,陆续在2022年前后对寒武纪股票进行减持操作。尤其是2021年下半年,寒武纪迎来了一波减持热潮,而彼时恰恰是寒武纪股价的低位时期。

随着原始股东的相继退出,机构持股比例的下降,一定程度上导致寒武纪股价波动性显著增强。

近期,芯片概念热潮如汹涌浪潮般一浪高过一浪,寒武纪也顺势成为资金竞相追逐、重点炒作的热门对象。8月15日,寒武纪发布股票交易异常波动公告,郑重表示公司近期留意到网上流传的关于公司在某厂商预定大量载板订单、收入预测、新产品进展情况、送样及潜在客户、供应链等相关信息,均为误导市场、扰乱视听的虚假信息。

AI东风助力破局

虽然题材概念能够抬升上市公司股价,资金汇聚能进一步催生热门效应,但一家上市公司的股价归根结底是公司经营业绩与长期发展态势的直观反映,而在这两方面,恰恰是寒武纪的薄弱环节。

寒武纪的核心业务聚焦于人工智能芯片设计,尽管公司近年来营收呈现出持续攀升的态势,然而净利润依旧处于亏损状态,这清晰地暴露出公司存在高研发投入、商业化进程迟缓的问题。作为AI芯片领域的初创企业,寒武纪在技术突破与市场拓展的征程中面临着诸多艰难险阻,导致其营收增长难以弥补成本支出。

AI芯片行业堪称典型的技术密集型与资本密集型领域,寒武纪为维持技术领先优势,必须持续投入海量资金用于研发工作,这无疑直接压缩了利润空间。近年来,寒武纪每年的研发支出均超过公司营收的80%。

此外,寒武纪同时布局云端、边缘端、车载芯片三大应用场景,需要全面覆盖芯片设计、算法优化、软件生态等多个关键环节,研发资源的分散导致成本居高不下。而从营收与利润情况来看,云端芯片无疑是绝对的主力军,占收入比例超过99%,另外两大场景尚处于起步阶段,仍处于培育期。

因此,寒武纪自上市以来,尽管得到了政策、资本等多方面的鼎力支持,但公司业绩始终难有显著起色,这也致使公司股价持续走低。直到2023年AI行业强势崛起,下游需求的迅猛增长使得寒武纪业绩实现了跨越式发展。

为应对英伟达的出口限制和AI技术发展要求,阿里、腾讯等企业纷纷加大寒武纪芯片的采购力度,同时,“东数西算”工程的稳步推进,使得中央及地方政府智能计算中心项目数量不断增加,这些都为寒武纪带来了广阔的市场需求。

在产品方面,寒武纪于2024年成功实现思元690云端芯片的规模化量产,并完成了软件生态的关键升级,直接推动了营收增长与毛利率提升。根据公开数据显示,思元690接近英伟达A100水平,能够充分满足大模型训练的需求。

随着AI行业的爆发式增长、政策的大力扶持以及市场需求的持续释放,寒武纪迎来了难得的发展契机。其在产品量产与生态升级方面的积极进展,有望助力公司逐步改善业绩状况,提升市场竞争力,在AI芯片赛道上实现更为稳健且长远的发展。

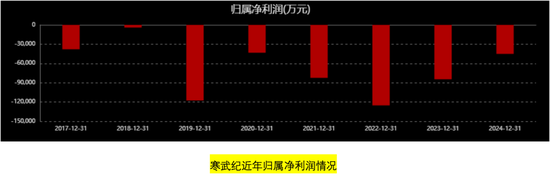

在诸多利好因素的加持下,寒武纪2024年业绩成绩斐然。公司营收在2021年至2023年期间,基本停滞在7亿元上下,到了2024年,营收却飙升至11.74亿元,净利润也从2023年的亏损8.4亿元收窄至亏损4.5亿元。

寒武纪2025年一季度营收再度刷新纪录,高达11.11亿元,几乎与2024年全年营收持平,这充分彰显出公司订单的持续性,而优异业绩的呈现也成为推动寒武纪股价上扬的重要依托。

不过,寒武纪近年来存货呈现出爆发式增长态势,尽管业内普遍认为这是国产替代窗口期的主动防御性战略布局,但存货不仅大量占用公司资金流动性,还面临着客户需求波动以及技术替代风险。

转载请注明来自夏犹清建筑装饰工程有限公司,本文标题:《寒武纪高处不胜寒》

京ICP备2025104030号-19

京ICP备2025104030号-19

还没有评论,来说两句吧...